クルマの長期ローンって実際どうなの?

クルマの購入なら、現金一括払いかカーローン、残価設定型クレジットローン(以下:残クレ)が主な支払い方法ですよね。

購入時にまとまった貯蓄がない場合、カーローンや残クレは強い味方。

クルマにかかる費用を分割して支払うことができます。

では、もしあなたがカーローンを組むなら、何年で設定しますか。

利用者の多くは3年、5年、7年といった、車検やクルマの乗り替え時期に合わせた期間を設定しています。

一方で、銀行カーローンには10年、場合によっては15年といった長期ローンも存在します。

このような長期ローンは、実際に組む場合どのようなメリットがあり、何に気をつけると良いのでしょうか。

今回は、長期ローンの実態について、詳しく解説していきます!

長期ローンの現状

カーローンの借入期間は金融機関やディーラーによって異なりますが、一般的には最長で10年程度です。以下は、主な金融機関のマイカーローンの借入期間です。

・三菱UFJ銀行「ネットDEマイカーローン」:10年以内

・みずほ銀行「みずほ銀行多目的ローン」:7年以内

・十六銀行「十六マイカーローン」:10年以内

また、「カーリースの定額カルモくん」がカーローンを組んでいる全国の男女390人を対象に行った独自調査の結果によると、ローンの借入れ年数は5年が37.3%、3年が17%。対して、10年は11.3%と、比較的少ないとはいえ一定数の方は長期ローンを利用しているようです。

(参考:https://car-mo.jp/mag/category/news/feature/research_23/)

長期ローンのメリット・デメリット

長期ローンに一定数の利用者がおり、金融機関各社でも提供していることが分かったところで、長期ローンの利用がどのような特徴を持つのか見ていきましょう。

メリット

1.

月々の返済額が少ない

返済期間が長い分、同じ車両価格でも分割回数が多く一月あたりの返済額が少なく済みます。

安い中古車を購入する場合、毎月の返済額が数千円に抑えられることもあるほどです。高額な新車を購入する場合も、毎月の負担が少ない分手が届きやすいかもしれません。

デメリット

1.

返済期間を長くすると利息が増える

月々の返済額が安い分、元金の減りがゆっくりとなるため、利息の負担が増えて結果として返済総額も高くなってしまいます。月々の負担が少ない代わりに、全体的には損をしてしまう場合があるのです。

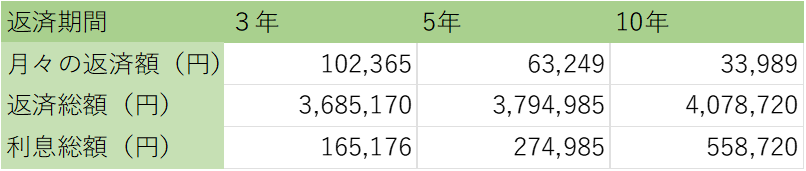

こちらは、JAバンクで3年、5年、10年でローンを組んだ場合の返済額シミュレーションです。

返済期間が長いと毎月の支払額は抑えられる一方で、総支払額が高くなることが分かります。

2.

ほかのローンが通りにくくなる可能性がある

日常生活を送る中で、カーローンを組んだ後に住宅ローンや教育ローンなど、ほかのローンを組む必要が出てくることも考えられます。

10年などの長期でカーローンを組んでいた場合、その時点でまだ返済が終わっていない可能性が高く、それが審査に影響し、ほかのローンに通りにくくなってしまうことがあります。

余裕があるときは多めに返済するなど、少しでも早くカーローンを完済することが大切です。

3.

メンテナンス費用などの出費が重なる場合がある

クルマは長期で利用していれば、その分劣化して、各部品や車全体のメンテナンスが発生する回数が増えます。ローンを返済しているあいだに、メンテナンス費用などが発生し、出費がかさんでしまう可能性があるのです。

毎月の返済だけでなく、突発的な出費が発生することも検討しておく必要があります。

返済期間はどう決める?

長期ローンの実態を知ったところで、実際に何年で組むかが自分に適しているかを考えていきましょう。返済期間決定に検討すべきポイントは3点あります。

1.

予算をあらかじめ決めておく

カーローンの返済に毎月いくら割くことができるのかを事前に考えておきましょう。できるだけ早く完済したいからといって、無理に返済期間を短くすると毎月の返済が苦しくなってしまいます。一方で、毎月の出費を抑えて返済期間を長くすると、利息が膨らんで総額が高くなってしまいます。

ライフプランを加味してクルマに使えるお金の総額がいくらになるのか検討し、その予算内に収まるようにするのが有効な方法です。

もしくは、毎月無理なく返済できそうな額を先に決めてから、借入期間を逆算するのも良いでしょう。

たとえば、毎月の返済額を4万円で200万円のローンを組みたい場合、200万円÷4万円で=50回払い、つまり4年2か月が理想の返済期間です。今回は利息のことを無視しているので、カーローンシミュレーションのサイトなどを利用して、実際に算出してみるのがおすすめです。

2.

クルマを買い替える時期を見据える

クルマを買い替えるなら、買取り価格が落ち込む前の3~5年が良いとされています。また、クルマの寿命は約10年と言われていますが、必ず長期ローンの返済期間いっぱいまで乗り続けられるかは分かりません。ライフステージの変化によってクルマの必要な種類が変わっていくからです。

カーローンの返済中にクルマを買い替えると、残債に加えて新しいクルマを購入する際にかかる初期費用と新たに始まるカーローンの返済も同時に発生し、経済的負担が大きくなりすぎてしまいます。

クルマを買い替えるおおよそのタイミングを予測し、そこに合わせて返済期間を設定するのが良いでしょう。

3.

繰り上げ返済をする

「毎月の返済も、支払う利息もなるべく抑えたい」という人は、こまめに繰り上げ返済をするのがおすすめです。ボーナスなどある程度まとまったお金が入ったタイミングでコツコツ返済していけば、毎月の返済額を抑えつつ、早期に完済することができます。

毎月の返済負担が軽い分、無理のない範囲で積み立てをするのが良いでしょう。

まとめ

いかがでしたでしょうか。

毎月の負担が軽くなる代わりに、総合的な利息額が高くなったり、二重ローンになってしまったりする可能性がある、長期ローン。

デメリットが目立つ分、特徴をきちんと理解して、自分にとって最善の選択ができるようにしたいですね。月額を抑えるなら、頭金をなるべく多く用意してローンを組んだり、残クレやクルマのサブスクなど、長期ローン以外の選択肢も合わせて考えたりするのも良いでしょう。

私たちは、お客様が最善のカーライフを送れるよう、クルマのことからカーローンのことまでご相談を承ります。是非お気軽に、東愛知日産へお越しください。

営業のプロがライフスタイルに合わせた最適解をご提案!!